如果十年后的你突然被告知再也出不了國,也上不了飛機,買不了房,這到底是為什么呢?其實就是你的信用報告不過關(guān)。可是對于信用報告,你是不是還有許多不知道的“知識死角”?如何養(yǎng)成良好信用習(xí)慣,擁有一張漂亮的信用報告?信用報告會出現(xiàn)什么問題?怎么解決?今天就來教教你。

最近不少人可能在地鐵里看到過這樣的廣告

(點擊圖片,加入移民交流群)

你不知道河馬的汗是紅色并不要緊,你需要知道的是,當(dāng)你在微信錢包里點開“微粒貸”時,你在人民銀行信用報告(以下簡稱“人行信報”)中就多了一條查詢記錄,而當(dāng)你向微信借錢時,你的這筆貸款會以“個人消費貸款”的名義占據(jù)一條信報。

在互聯(lián)網(wǎng)時代,貸款已經(jīng)變成了手機上點擊幾下的事,然而,我們在用微粒貸、網(wǎng)商貸(阿里網(wǎng)商銀行)、任性付(蘇寧)這些互聯(lián)網(wǎng)金融產(chǎn)品愉快地剁手之余,也有必要了解其背后與我們每個人息息相關(guān)的信用報告。

(點擊圖片,加入移民交流群)

由于我國暫未對其他機構(gòu)發(fā)放個人征信牌照,因此目前中國人民銀行旗下的征信中心是目前只此有資格發(fā)布信用報告的征信機構(gòu)。該機構(gòu) 2008 年于上海掛牌成立,但早在 2004 年,我國就已經(jīng)初步建立了個人征信系統(tǒng)。

(點擊圖片,加入移民交流群)

簡單來說,征信中心就是負責(zé)匯收集企業(yè)和個人的信息——主要以銀行信貸信息為主,并為相關(guān)機構(gòu)和個人出具信用報告的機構(gòu)。我們作為公民,可以在征信中心查詢到自己的信用報告,也可通過部分銀行的專業(yè)版網(wǎng)銀進行免費查詢。

那么,征信報告上都有哪些內(nèi)容?該怎么看?

個人版的信用報告上包含以下信息(銀行拿到的機構(gòu)版會更為詳細):

資產(chǎn)處置信息

保證人代償信息

信用卡

住房貸款

其他貸款

為他人擔(dān)保信息

欠稅記錄

民事判決記錄

強制執(zhí)行記錄

行政處罰記錄

電信欠費信息

(點擊圖片,加入移民交流群)

絕大多數(shù)人的信報上最主要的就是信用卡和貸款兩個項目了。細心的朋友可能會發(fā)現(xiàn),為什么信報上顯示的“賬戶數(shù)”多于我實際的持卡數(shù)?

需要指出的是,賬戶數(shù)并不等于信用卡數(shù)目,例如美元/人民幣這類雙幣種或者一些全幣種信用卡,一張卡名下會對應(yīng)人民幣與美元兩個賬戶,甚至還有一張卡就是十幾個賬戶的工行多幣種信用卡,而諸如招行、民生、浦發(fā)等銀行,同一用戶名下無論多少張卡,最多都只有兩個賬戶(人民幣/美元)。

(點擊圖片,加入移民交流群)

另外,部分銀行未激活的信用卡也會在信報上有所體現(xiàn),而持有信用卡過多可能會對申請某些銀行的信用卡造成負面影響,所以對于不需要的卡片,也請盡早銷卡,千萬別以為我不使用或者不激活就萬事大吉了。

至于很多人在意的信用卡還款逾期問題,很多銀行通常會給予 1-3 天的寬限期。換而言之,即使過了收關(guān)還款日才還款,或者是欠款金額很小(例如 1 塊錢),銀行也不一定會將逾期記錄上報人行,當(dāng)然也有工行這種逾期一日之內(nèi)也上信報沒得商量的鐵面無私的銀行,所以具體情況還請咨詢銀行。

能夠盡量避免逾期當(dāng)然好,但如果偶爾發(fā)生狀況信報上出現(xiàn)了逾期記錄也不必驚慌,一兩次的逾期不會對你申請信用卡或貸款有所影響。根據(jù)人行的規(guī)定,信報上只顯示最近 5 年的記錄,因此 5 年過后你的逾期或違約記錄即可消除,但前提是你已經(jīng)結(jié)束了逾期或違約行為。

(點擊圖片,加入移民交流群)

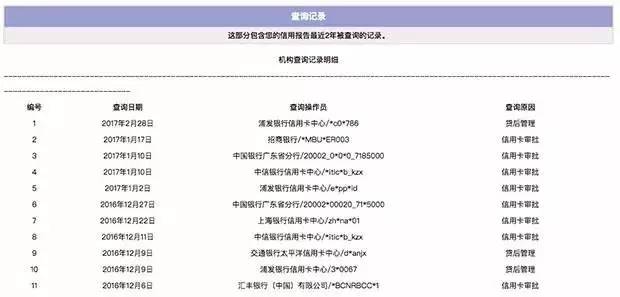

機構(gòu)查詢個人信報需要征得本人同意,一般來說我們申請信用卡時勾選的“我同意 XX 條款”中就包含了對查詢信報行為的許可

個人和銀行等機構(gòu)的查詢行為也會記錄在信報上,頻繁地查詢信報可能會影響后續(xù)的信用卡和貸款審批,因此建議大家不要濫用這一功能,也不要在未達到申請條件的情況下反復(fù)申請信用卡。

另據(jù)網(wǎng)友@憤怒的果粉 提供的信息:

螞蟻借唄和網(wǎng)商貸屬于經(jīng)營性貸款,不僅會上個人征信記錄,而且經(jīng)營性貸款記錄多了會影響傳統(tǒng)銀行的房貸車貸等。

大家借錢之前還請三思,以免借錢一時爽,后患無窮。

(點擊圖片,加入移民交流群)

可能有的小伙伴會覺得,我既不辦信用卡,也不需要貸款買車或買房,征信報告就與我沒關(guān)系了。

(點擊圖片,加入移民交流群)

圖片來自:雷鋒網(wǎng)

抱有這種想法人不在少數(shù),比如最近就有媒體報道了近年來在一些縣城里,消費者熱衷于使用分期服務(wù)購買高檔手機,有些人在付完首付拿到手機后,轉(zhuǎn)手倒賣,此后惡意拖欠貸款的現(xiàn)象。

孰不知,這類分期消費服務(wù),同樣會出現(xiàn)在征信報告中。對于惡意拖欠款項的個人,不僅是在高額消費中會受到限制,甚至無法乘坐高鐵、飛機,還會影響到簽證的辦理。

(點擊圖片,加入移民交流群)

在個人信用的商業(yè)化方面,阿里巴巴的“芝麻信用”無疑走得更快,相信很多人也是從“芝麻分”開始對個人信用有了一些概念。酒店免押金入住、共享單車免押金騎行、機場快速安檢通道等福利也讓不少人逐漸了解到了保持良好信用所帶來的好處。

央行曾在 2015 年給阿里、騰訊等 8 家機構(gòu)下發(fā)過《關(guān)于做好個人征信業(yè)務(wù)準備工作的通知》,雖然此后個人征信牌照遲遲未見發(fā)放,但芝麻信用與人行的征信系統(tǒng)打通應(yīng)是早晚的事。

而征信系統(tǒng)關(guān)注的,也不再僅僅是信用卡還款、貸款等金融行為,而是與我們?nèi)粘I钣兄絹碓骄o密的聯(lián)系。

很多人可能看過這樣的一則名為《在德國“闖紅燈”會有什么后果》的故事,大意是德國一哥們兒深夜闖紅燈被罰后,發(fā)現(xiàn)生活各種不順:保險費比別人多付 1%、購房貸款要提前還款等。

雖然我國的征信體系還未能做到像發(fā)達國家一樣無孔不入,但個人日常行為對征信報告的影響日益增大已是趨勢。

(點擊圖片,加入移民交流群)

除了我們在本文首要部分列出的項目外,南京和深圳市都明確規(guī)定了地鐵逃票三次以上的行為可錄入個人信用系統(tǒng);杭州、寧波等城市已將個人和企業(yè)在電費繳納方面的失信行為納入銀行信用平臺;鐵道部在今年年初也出臺了相關(guān)規(guī)定,有逃票、吸煙、冒用優(yōu)惠證件等行為的乘客將列入鐵道部的旅客信用記錄管理系統(tǒng),按照這一趨勢,不排除鐵道部在未來將這一系統(tǒng)與人行的征信中心對接的可能性。

此外,在法院給出的判決書中,我們經(jīng)常會看到這樣的字眼:“若未如期履行生效判決內(nèi)容,將可能被列入失信黑名單,被限制出境、高消費等。”這句話可不是法院拿來唬人的,比如我們時不時可以看到這樣的新聞:

(點擊圖片,加入移民交流群)

所以,我在此提醒大家,剁手的同時,請愛惜自己的信用報告,勿以惡小而為之,千萬不要因為僥幸心理而讓自己的信用報告蒙上污點。

來源: 愛范兒