上周五深夜,央媽終于放出了熱氣騰騰的《2017年第三季度中國(guó)貨幣政策執(zhí)行報(bào)告》(以下簡(jiǎn)稱報(bào)告),看了報(bào)告,趕緊來做解讀。

貨幣政策執(zhí)行報(bào)告涵蓋的內(nèi)容很多很多,但與普通老百姓最息息相關(guān)的是兩個(gè):住戶的存款以及貸款。

原因就不用說了吧。住戶的存款是老百姓有多少錢;貸款是老百姓借了多少錢。

那么,截止今年9月,老百姓還有多少錢,又借了多少錢呢?

01

存錢的少了

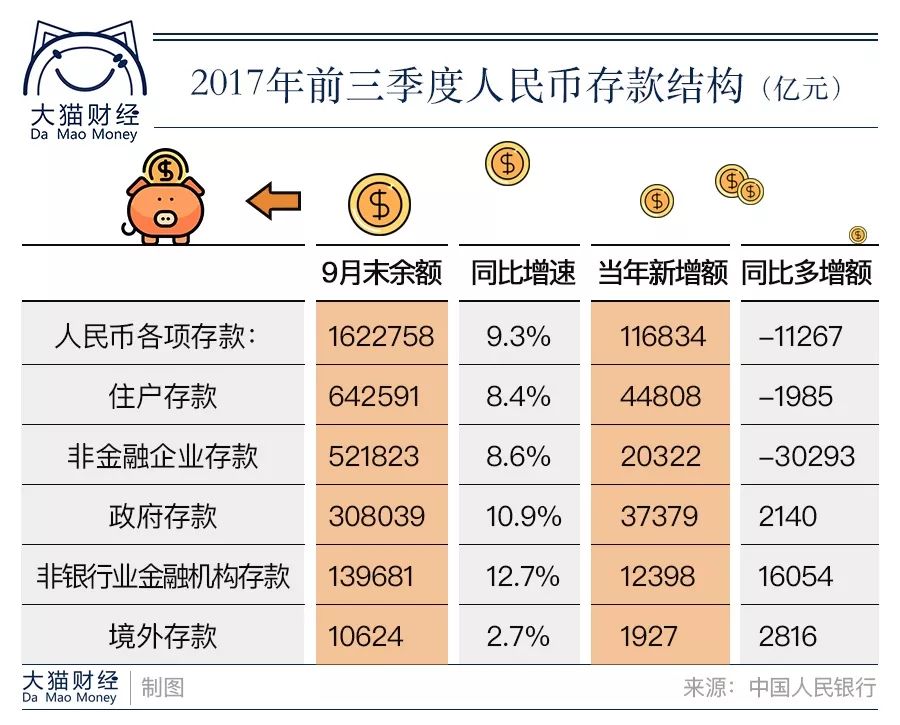

報(bào)告是這么寫的:“從人民幣存款期限看,活期存款比重降低。前三季度,住戶存款和非金融企業(yè)存款增量中活期存款占比為 30.1%,比上年同期低 12.5 個(gè)百分點(diǎn)。從人民幣存款部門分布看,住戶存款、非金融企業(yè)存款分別同比少增 1985 億元、3.0 萬億元;非銀行業(yè)金融機(jī)構(gòu)存款同比多增 1.6 萬億元。 ”

(點(diǎn)擊圖片,加入移民交流群)

什么意思呢?

意思是9月末住戶存款比去年減少了1985億,非金融企業(yè)存款更是減少了3.0293萬億。這個(gè)“非金融企業(yè)存款”是企業(yè)存在銀行的錢,減少了3萬億。

那么,錢都到哪去了呢?另一個(gè)名錄“非銀行金融機(jī)構(gòu)存款”上升了16054億,這個(gè)“非銀行金融機(jī)構(gòu)存款”是保險(xiǎn)、信托、證券等公司存在銀行的錢,是隨時(shí)可以投資于股票、債券、非標(biāo)等金融資產(chǎn)的“自由現(xiàn)金流”。

也就是說,非金融企業(yè)的存款很多可能是購(gòu)買了“非銀行金融機(jī)構(gòu)”的產(chǎn)品,獲取更高收益去了。

老實(shí)說,相對(duì)于住戶存款642591億的龐大規(guī)模,跟去年同比減少1985億,似乎也不是什么很大的事情。

但是,請(qǐng)注意一個(gè):“前三季度,住戶存款和非金融企業(yè)存款增量中活期存款占比為 30.1%,比上年同期低 12.5 個(gè)百分點(diǎn)。”

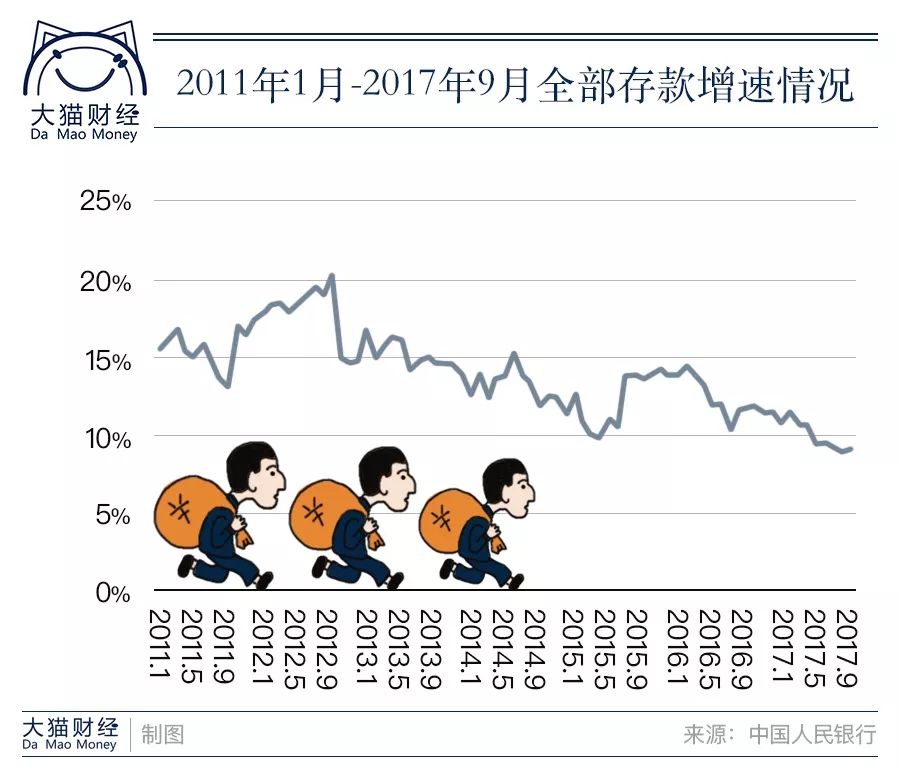

增量中的活期存款大幅下降。這在銀行中最能感受得到,根據(jù)前段時(shí)間上市股份制銀行的財(cái)報(bào),2017年三季度末,8家上市股份制銀行平均存款增速年化比率是2%,遠(yuǎn)低于2016年末7.8%的全年平均增速。從全行業(yè)來看,到今年下半年,銀行業(yè)存款增速跌破10%以下。

(點(diǎn)擊圖片,加入移民交流群)

存款增速快速下降,再這樣下去,銀行就要“失血”了。所以,銀行也在想辦法解決。

臨近年末,在銀行的朋友就著急上火在拉存款了,并且上級(jí)要求的指標(biāo)都很高,有些支行背負(fù)的存款任務(wù)指標(biāo)是去年的兩倍多,對(duì)公個(gè)人存款任務(wù)指標(biāo)也比去年提高逾兩成。

如果不能完成,將影響支行的排名和收入,末位排名的,很可能就要被淘汰了。

02

借錢買房的還不少

就在存款增速放緩,住戶存款同比減少1985億的時(shí)候,貸款還是處于高位。

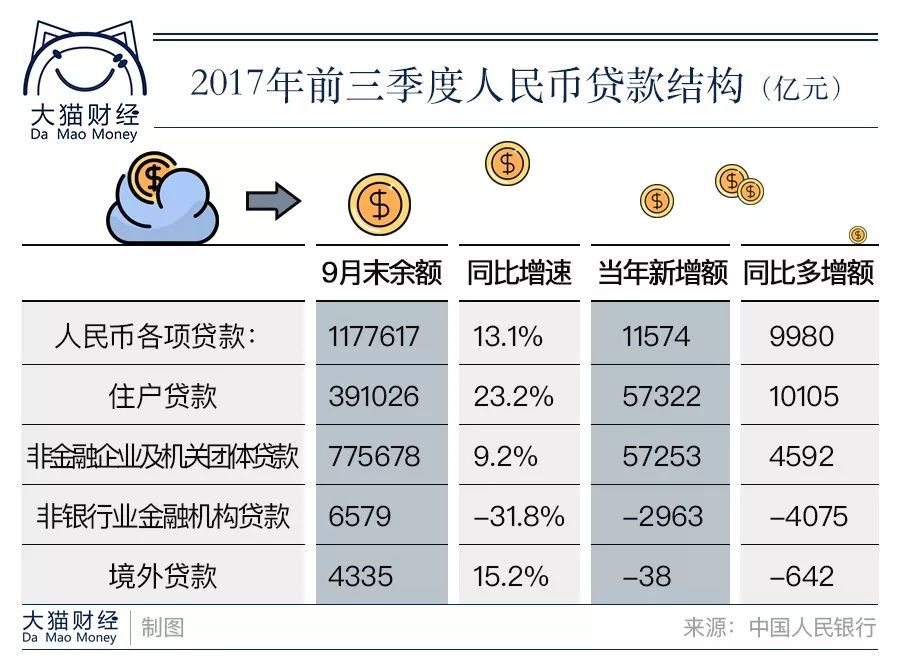

在報(bào)告中,“從人民幣貸款期限看,中長(zhǎng)期貸款增量比重提高。中長(zhǎng)期貸款比 年初增加 9.7 萬億元,同比多增 2.3 萬億元,增量占比為 87.1%,比上年同期提高 13.9 個(gè)百分點(diǎn)。

從人民幣貸款部門分布看,住戶貸款增速高位繼續(xù)放緩,9月末為23.2%,比3月末、6月末分別低1.4個(gè)和0.7個(gè)百分點(diǎn)。其中,個(gè)人住房貸款9月末增速回落至26.2%,較年內(nèi)較高點(diǎn)低10.6個(gè)百 分點(diǎn),3月份以來持續(xù)月度同比少增,前三季度增量為3.2萬億元,同比少增4247億元,增量占比下降至 28.7%,較上年同期低7.0個(gè)百分點(diǎn)。”

“317新政”之后,各地陸續(xù)出臺(tái)了各種嚴(yán)厲的房地產(chǎn)調(diào)控,可幾個(gè)月后,到9月末,個(gè)人住房貸款的增速還是高達(dá)23.2%,僅僅比3月末低1.4%,比6月份低0.7%!

這可是號(hào)稱史上最嚴(yán)厲的調(diào)控之一!北京的市場(chǎng)幾乎被冰封,環(huán)京一些城市價(jià)格被腰斬,報(bào)告都寫“9 月份,全國(guó)70個(gè)大中城市中,新建商品住宅價(jià)格環(huán)比上漲的城市有 44 個(gè),比 6 月份減少16個(gè),平均漲幅較6月份下降0.5個(gè)百分點(diǎn) ”。

可前三季度的增量還是高達(dá)3.2萬億,增量占比重還是高達(dá)28.7%,僅僅比去年“930新政”前的瘋狂少了7個(gè)百分點(diǎn)。

此外,截至9月末,全國(guó)主要金融機(jī)構(gòu)(含外資)房地產(chǎn)貸款余額為31.1萬億元,同比增長(zhǎng)22.8%,增速較6月末低1.4個(gè)百分點(diǎn)。房地產(chǎn)貸款余額占各項(xiàng)貸款余額的26.4%,較6月末高0.5個(gè)百分點(diǎn)。

其中,個(gè)人住房貸款余額為21.1萬億元, 同比增長(zhǎng)26.2%,增速較6月末低4.6個(gè)百分點(diǎn);住房開發(fā)貸款余額為5.3萬億元,同比增長(zhǎng)26.0%,增速較6月末高5.8個(gè)百分點(diǎn);地 產(chǎn)開發(fā)貸款余額為1.4萬億元,同比下降12.8%,降幅較6月末縮小5.1個(gè)百分點(diǎn)。

調(diào)控是有成效的,但是還是新增規(guī)模巨大。

不得不說,部分二三四線城市老百姓買房的熱情很高,加足了杠桿殺入房市。

03

借錢“消費(fèi)”的多了

在報(bào)告看來,住房貸款的增速是控制下來了。但非住房消費(fèi)貸款卻大幅增加了,前三季度增量為1.9萬億元,同比多增1.1萬億元。真是暴增!

貸款買房的就算了,借錢消費(fèi)的也越來越多了。難道老百姓的消費(fèi)熱情很高漲?

根據(jù)《第三季度人民銀行城鎮(zhèn)儲(chǔ)戶問卷調(diào)查》,“消費(fèi)繼續(xù)成為經(jīng)濟(jì)增長(zhǎng)主要驅(qū)動(dòng)力,前三季度最終消費(fèi)支出對(duì)國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)的 貢獻(xiàn)率為 64.5%。第三季度中國(guó)人民銀行城鎮(zhèn)儲(chǔ)戶問卷調(diào)查顯示,居民消費(fèi)意愿持續(xù)增強(qiáng),傾向于“更多消費(fèi)”的居民占 26.4%,比上季 和上年同期分別提高 1.0 個(gè)和 5.3 個(gè)百分點(diǎn)。前三季度,社會(huì)消費(fèi)品 零售總額 26.3 萬億元,同比增長(zhǎng) 10.4%,增速與上年同期持平。 ”

從增速來看,似乎不足以解釋非住房消費(fèi)貸款暴增1.1萬億。

很可能,部分“非住房消費(fèi)貸款”還是借道各種渠道流向房市。但規(guī)模會(huì)日趨減少,因?yàn)槟壳氨O(jiān)管正在嚴(yán)查。

即使不是流向房市,新增1.9萬億的消費(fèi)貸款,也是居民積極加杠桿的表現(xiàn)。

不但居民敢于借錢,其他部門也更是瘋狂借錢。

非金融企業(yè)及機(jī)關(guān)團(tuán)體貸款增加較多,比年初增加 5.7 萬億元,同比多增 4592 億元。注意前文非金融企業(yè)的存款可是減少3萬億的。存錢少了,借錢增速雖然下降了,但拿余額對(duì)比,貸款余額還是比存款余額多25萬億。

(點(diǎn)擊圖片,加入移民交流群)

04

“錢更貴了”

利率是“錢的價(jià)格”,現(xiàn)在“錢”是越來越貴了。

在去年這時(shí)候,房貸還是可以打折的,85折的不少,可現(xiàn)在個(gè)人住房貸款利率略有上升,9 月加權(quán)平均利率為 5.01%,比 6 月上升 0.32 個(gè)百分點(diǎn),較基準(zhǔn)利率上浮了1.2%。有些重點(diǎn)調(diào)控城市的新增房貸利率已經(jīng)在基準(zhǔn)利率上浮10%。

也就是說,“錢”貴了25%。

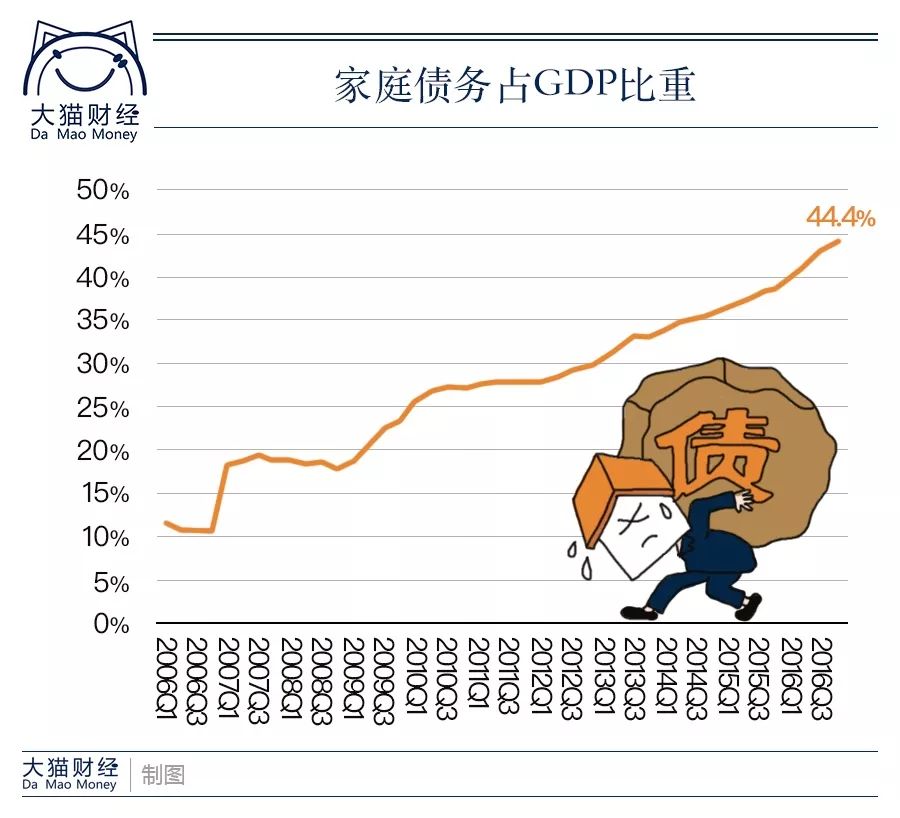

這背后是中國(guó)家庭債務(wù)率的快速上升,2013年初中國(guó)家庭債務(wù)占GDP的比重還僅為30.7%,到2016年年末上升了近十幾個(gè)百分點(diǎn),高達(dá)40%以上,已經(jīng)超過美國(guó)金融危機(jī)前的家庭債務(wù)累積速度。經(jīng)過今年的借錢,整個(gè)家庭債務(wù)占 GDP 的比重還將上升。

(點(diǎn)擊圖片,加入移民交流群)

之前大家“借錢”買房、消費(fèi)(也可能是轉(zhuǎn)到房市)的預(yù)期都是房?jī)r(jià)繼續(xù)上漲,收益能覆蓋甚至遠(yuǎn)超資金(貸款)的成本。所以,才有新增存款大幅減少,貸款大幅增加,一減一增,事實(shí)是居民背負(fù)了更大的債務(wù)。

在調(diào)控后,部分城市還在暴漲的今天,如果遇上加息和房地產(chǎn)下行,部分城市的一些家庭很可能就入不敷出了。