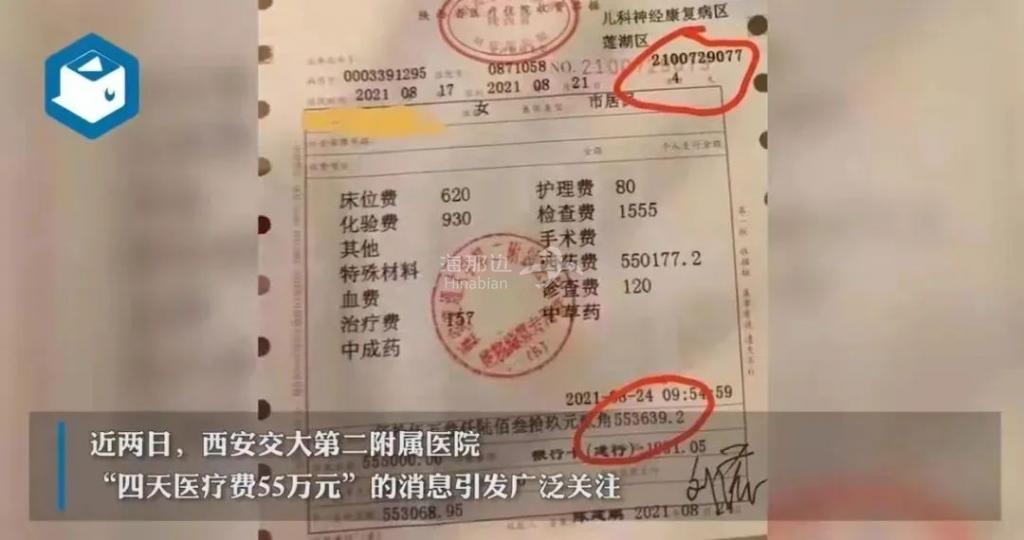

這個醫(yī)療險不就是能讓我有更好的就醫(yī)環(huán)境,讓住院變成五星級般的體驗嗎? 但是,生病的人本來就難受,再好的環(huán)境也不會覺得是享受。

而且,買得起高端醫(yī)療的人,也不會缺看病的錢,為什么每年還要花那么多錢去買一份不出險就打水漂的高端醫(yī)療呢?

有錢人的快樂,總歸在哪?

今天鯨爺就從另一個角度來和大家聊聊,高端醫(yī)療險,到底高在哪?

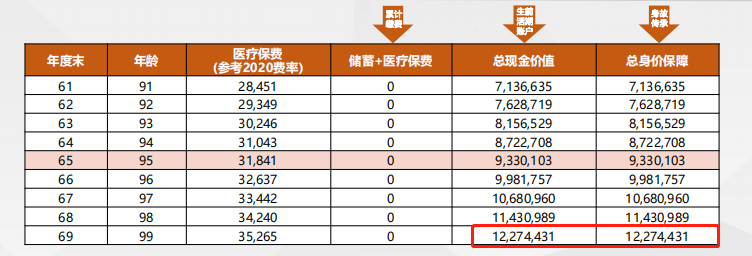

01 能不能治? 花多少錢治? 去哪治很好? 如果有錢,前兩點都不是問題,但第三點就不一定了。 比如說全球很好的治療少兒白血病的醫(yī)院叫圣裘德兒童醫(yī)院,急性淋巴白血病患者存活率有94%,并且這是一家公益性醫(yī)院,接受治療的患者不用支付任何費用,甚至還包吃住包機票。 但是,患者需要滿足一定的條件,并經(jīng)過篩選才會被接收。 換句話說,這個醫(yī)院有錢也不見得能進去。 但很多人不知道的是,這家免費的醫(yī)院和保險公司是存在合作的。 不得不說,在醫(yī)療資源這塊,保險公司是拿捏得死死的,而高端醫(yī)療就是能對接這種稀缺資源最方便的途徑。 所以,看出來了嗎? 買高端醫(yī)療,就是買醫(yī)療特權。 特權有價,生命無價,用能力范圍內的保費換來醫(yī)療自由,我覺得是劃算的。 02 不僅僅是資源,專業(yè)化的服務也非常重要。 再舉一個栗子: 我有個武漢客戶,去年被診斷出胃癌,原定是在武漢本地做手術,醫(yī)生給的治療方案是切除,但他向保險公司申請住院費之后,等了好幾天沒有消息,我朋友就急了,以為保險公司要拒賠。 但沒想到的是,保險公司給他回復了這樣一段話: 這就是高端醫(yī)療的特別之處。 有數(shù)據(jù)統(tǒng)計,國內患者出國治療后,有14%的人診斷結果被改變,即便診斷結果不變,仍然有75.7%的的患者用了國內還沒上市的新藥。 高端醫(yī)療明面上是提供醫(yī)療資源和服務,而內核是較大程度幫助患者延長生命長度,甚至提高生活質量。 所以,買高端醫(yī)療,其實是買背后的醫(yī)療服務團隊,這個團隊能幫你快速獲得全亞洲甚至全球最有名的診療意見與醫(yī)療資源。 03 雖然名字叫高端醫(yī)療,其實也沒那么貴。 以市面上某款熱銷的高端醫(yī)療舉例: 0免賠額和5000免賠額,每年標準保費分別為1511美金和723美金。 所以,并不是完全不能想象。 對于三四十歲的朋友來講,用幾百或者一千多塊就能撬動2000萬的醫(yī)療保障額度的杠桿,可以說解決了醫(yī)療費無底洞的問題。 當然,作為消費類型的保險,高端醫(yī)療險的保費是會隨著年齡增加,退休后,保費確實是一筆不容忽視的開支。 那怎么解決呢?可以參考以下三點: 01 巧妙運用免賠額 假如某次入院總治療費為20萬,而免賠額是1萬,那保險公司會報銷19萬的費用。 免賠額越高,保費就越便宜。 舉個栗子: 老王30歲,如果投保上面的高端醫(yī)療。 0免賠額的保費是: 1151美金; 1萬免賠額的保費是:685美金。 02 選擇合適的保障地區(qū) 不同國家,醫(yī)療費可以相差很遠。 比如,同樣是良性腫瘤切除手術,香港地區(qū)手術費可能只需要10多萬,如果在美國做同樣的手術的話,費用可能高達百萬。 因此,不同的保障地區(qū),對保險公司的預期理賠金額是有明顯的區(qū)別,保費自然也不同。 如果在預算有限,可以選擇亞洲版本。 到底,香港以及新加坡、日本等亞洲地區(qū)的醫(yī)療水平,對大部分人來講已經(jīng)非常足夠了。 03 長期規(guī)劃 很多人會提前準備一份儲蓄險。這份規(guī)劃不僅能為日后養(yǎng)老提供一份被動收入,還能有效的覆蓋將來高端醫(yī)療的保費。 舉個栗子: 老王用5年的時間,每年投入5萬,總計投入25萬為自己規(guī)劃。 這份保單從第6年開始,就能用儲蓄險的分紅來抵扣第六年的高端醫(yī)療險的費用。 也就是說從老王35歲開始,高端醫(yī)療險的保費不用再額外支付,全部通過儲蓄險來覆蓋。 可以說,通過高端醫(yī)療的醫(yī)療資源價值,被保人用錢延長壽命幾乎是可以確定的。 所以假設老王能活到100歲,那從他36歲到100歲,購買高端醫(yī)療險實際要繳納100多萬保費。 如果通過儲蓄險進行提領抵扣,老王不僅一分錢沒花,反而在他身故后,賬戶還有1200萬余額用于子女的繼承。 又或者,在老王60歲退休后,這個計劃里,老王還能每年提取一部分費用作為養(yǎng)老金。 看明白了嗎? 25萬的成本,不僅解決了終身高端醫(yī)療的保費和退休養(yǎng)老金,還為下一代提供了超額的財產(chǎn)傳承。 這種方式,遠比將錢放進銀行更有價值。 起碼我們的老年生活能有一筆穩(wěn)定的現(xiàn)金流;而當未來真正面臨重大疾病的時候,可以隨時隨地選擇很好的醫(yī)療,不用考慮醫(yī)療費,也算是一種體面的生活方式。