之前和大家聊過(guò)我們今后養(yǎng)老金的福利與趨勢(shì),那么在美國(guó),養(yǎng)老又能享受什么福利與待遇呢?

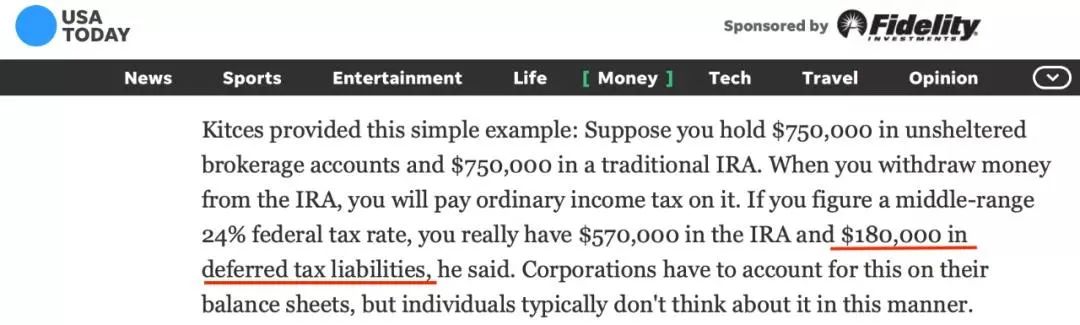

01 美國(guó)的退休政策 在美國(guó),退休的時(shí)間不一樣,享受的政策也會(huì)有差別。 01 正常退休 在“正常”退休年齡內(nèi)退休的人,可以領(lǐng)取全額退休金。 02 提前退休 這部分人在美國(guó)可以提前退休并“提前申請(qǐng)”領(lǐng)取養(yǎng)老金,但是相應(yīng)也也會(huì)受到一點(diǎn)“懲罰”:每個(gè)月只能領(lǐng)到完整養(yǎng)老金的70%-75%。 03 延遲退休 人們選擇延遲退休的理由很多,有的人是喜歡工作,更多的人是為了多賺點(diǎn)錢(qián),好讓自己能過(guò)一個(gè)更安定、富足的晚年。 選擇延遲退休的人在原有的退休金基礎(chǔ)上還能獲得獎(jiǎng)勵(lì)性的收益。 02 美國(guó)退休金的組成 了解完美國(guó)的退休制度,我們?cè)趤?lái)看看他們的養(yǎng)老保障體系,主要由三部分組成: 政府主導(dǎo)、強(qiáng)制實(shí)施的聯(lián)邦退休金制度; 由企業(yè)主導(dǎo)、雇主和雇員共同出資的企業(yè)年金計(jì)劃; 第三個(gè)則是由個(gè)人負(fù)責(zé)、自愿參加的個(gè)人退休金計(jì)劃。 01 聯(lián)邦退休金制度 美國(guó)聯(lián)邦政府的法律規(guī)定:所有公司雇傭的職員都強(qiáng)制參與,將稅前收入的一定比例交給美國(guó)政府,稱(chēng)為社會(huì)保障稅。 一般是雇員和雇主各繳納該雇員工資額的6.2%;對(duì)于個(gè)體經(jīng)營(yíng)者,則繳納其工資額的12.4%, 02 企業(yè)年金計(jì)劃 03 個(gè)人退休金計(jì)劃 03 美國(guó)退休后能拿到多少退休金? 結(jié)合美國(guó)的養(yǎng)老保障體系,在美國(guó)退休后能領(lǐng)到多少退休金呢? 說(shuō)句實(shí)話(huà),真的沒(méi)有多少。 高薪工作如職業(yè)白領(lǐng)等,年薪6~10萬(wàn)美金,假如平均月收入6000美金: 工作10年,退休金是993美金; 工作20年,退休金是1542美金; 工作35年以上,退休金是2131美金。 一般來(lái)說(shuō),大家的退休收入都會(huì)放在401K, 傳統(tǒng)的IRA等稅前投資方式。 但是USA Today有過(guò)報(bào)道: 如果你的大部分資產(chǎn)都持有傳統(tǒng)的個(gè)人退休賬戶(hù)或401K,你最終將不得不為這些錢(qián)繳納大額稅。 假設(shè)你在傳統(tǒng)IRA中持有75萬(wàn)美元。 當(dāng)你從IRA提款時(shí),如果按照24%的聯(lián)邦稅率,你將支付高達(dá)18萬(wàn)美元的所得稅!你在IRA中實(shí)際上只有57萬(wàn)美元。 想想都心痛! 04 養(yǎng)老金不夠用,怎么辦? 所以,在美國(guó),幾乎每家人家都會(huì)購(gòu)買(mǎi)1-2份保險(xiǎn)。不僅可以給自己和家人一份安全保障,還能為你創(chuàng)造積累財(cái)富,為你減免稅收、享受生前利益…… 而增額終身壽險(xiǎn)就是美國(guó)比較受歡迎的保險(xiǎn)之一,為什么呢? 主要還是在于它有其他理財(cái)產(chǎn)品難以比擬幾大優(yōu)點(diǎn): 01 補(bǔ)充自己的養(yǎng)老金 那怎么運(yùn)用增額終身壽,來(lái)規(guī)劃退休后30年的生活呢? 舉個(gè)栗子: 每年存6萬(wàn),存滿(mǎn)5年,累計(jì)30萬(wàn)。 從61歲開(kāi)始,每年領(lǐng)10萬(wàn),一直領(lǐng)到90歲,總領(lǐng)取300萬(wàn)。 如果這時(shí)他選擇退保,賬戶(hù)里還有69萬(wàn)元余額可以一次性取出。再加上原本的社保養(yǎng)老金,退休以后也能擁有一份體面的老年生活。 02 穩(wěn)穩(wěn)的增值 拿香港增額終身壽舉例,復(fù)利能達(dá)到6%~7%,并且是終身鎖利。 大家都知道,穩(wěn)健理財(cái)收益一直在降,不少發(fā)達(dá)國(guó)家都已經(jīng)出現(xiàn)了負(fù)利率的情況。 而增額終身壽險(xiǎn)能鎖定利率,無(wú)論將來(lái)利率是否下行都不會(huì)受到影響。 03 資產(chǎn)隔離 并且增額終身壽有獨(dú)特的稅務(wù)優(yōu)勢(shì),因此可以利用這一點(diǎn),將自己名下的房屋等資產(chǎn)跟人壽保險(xiǎn)政策結(jié)合起來(lái),更好的保護(hù)自己的資產(chǎn)和保障財(cái)產(chǎn)的傳承。 04 傳承問(wèn)題 增額終身壽就好比一只看不見(jiàn)的手,在我身故后也能根據(jù)我的意愿進(jìn)行財(cái)富的分配,比如說(shuō)讓我那不爭(zhēng)氣的孩子每年領(lǐng)一筆錢(qián),這樣既能保證他的生活質(zhì)量,也能讓財(cái)富不斷的傳承下去。 05 保費(fèi)融資 舉個(gè)栗子: 老王用10年的時(shí)間,花20萬(wàn)配置了一份增額終身壽險(xiǎn)。 當(dāng)他55歲時(shí),保他可以利用這張保單從銀行貸出21萬(wàn)的流動(dòng)現(xiàn)金。 等于這分保單不僅一分錢(qián)沒(méi)花,同時(shí)又能合法免稅的享用其中的現(xiàn)金值。