挖空家底的醫(yī)療費(fèi)用。

每次我想起這個問題,總覺得很窒息。

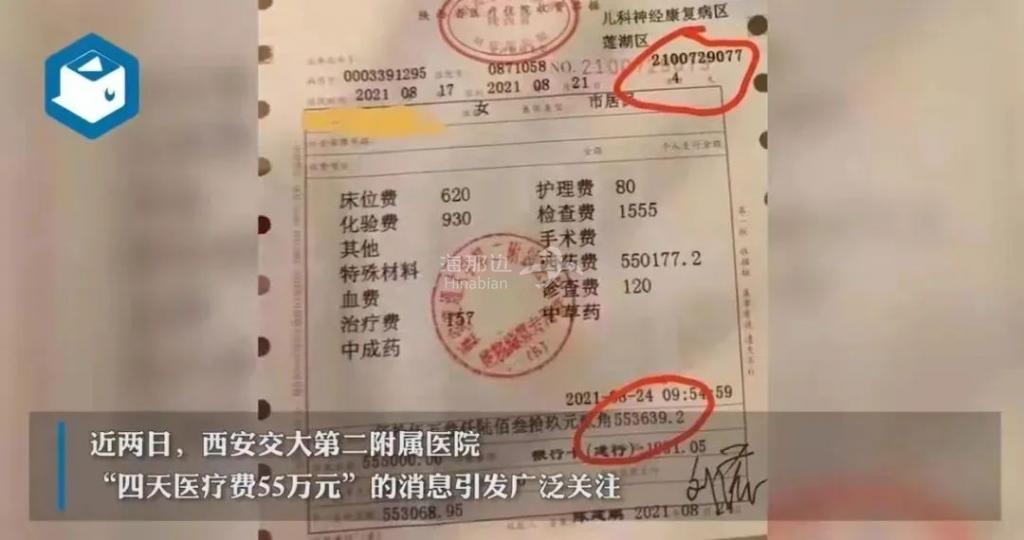

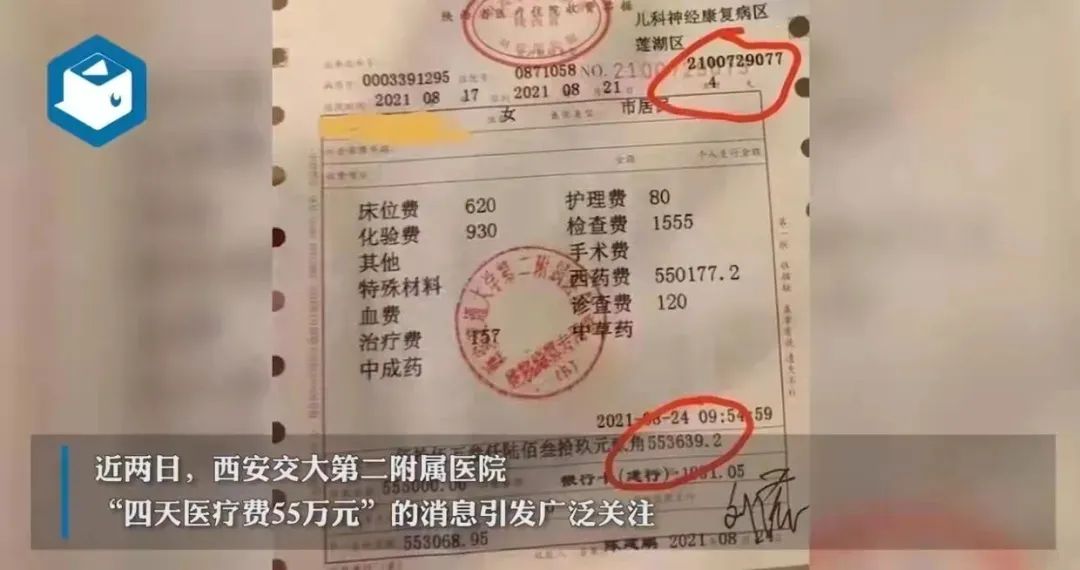

有時候想想比起生命逝去更可怕的是,面對高昂的醫(yī)療費(fèi)用束手無策;因?yàn)槲覀円娺^太多的家庭因?yàn)橐粓黾膊』蛞馔猱a(chǎn)生的醫(yī)療費(fèi)而砸鍋賣鐵,變賣家產(chǎn)的事例了。

如果這輩子只能買一種保險,那醫(yī)療險就是最不能缺少的。

醫(yī)療險就是來解決醫(yī)療費(fèi)用問題。

社保雖好,但也有它到不了的地方;醫(yī)療險可以用來補(bǔ)充社保報銷不了部分,也可以涵蓋社保部分,真的是最最最基礎(chǔ)的保障了。

醫(yī)療險分普通醫(yī)療險和高端醫(yī)療險。

高端醫(yī)療保險,可以說是連業(yè)內(nèi)人都必須要購買的險種,因?yàn)樗鼡碛泻軓?qiáng)的實(shí)用性,很全面的保障范圍,是很多普通醫(yī)療保險沒辦法相比的。

01 什么是高端醫(yī)療保險? 首先我們先了解一下普通醫(yī)療保險。 普通的醫(yī)療險,解決的是公立醫(yī)院普通部的醫(yī)療費(fèi)用問題。 但是,能不能看上病,能不到有名公立、私立醫(yī)院就醫(yī),這些醫(yī)療資源的問題,普通醫(yī)療險就難以解決。 而高端醫(yī)療險,就是解決醫(yī)療資源的問題,主要有如下幾點(diǎn)優(yōu)勢: 01 就醫(yī)快 這種就醫(yī)體驗(yàn),相信很多去過醫(yī)院看病的人都深有體會,特別是北上廣深等一線城市,如果要住院,還要等床位。 而高端醫(yī)療險可以做到就醫(yī)免排隊,看病速度快,時間效率高。許多重大疾病需要掛專家號,專人專診為你解決。 02 覆蓋全球的優(yōu)質(zhì)醫(yī)療資源 一般的醫(yī)療險通常只包含公立醫(yī)院普通部,而高端醫(yī)療險保障區(qū)域可覆蓋全球,全球范圍內(nèi)知名醫(yī)療水平的醫(yī)院任你挑選,享受優(yōu)良的醫(yī)療資源以及醫(yī)療環(huán)境。 03 全面的醫(yī)療服務(wù) 高端醫(yī)療險的保障項(xiàng)目十分齊全,比如康復(fù)治療、心理治療、牙科保障、孕產(chǎn)服務(wù)、健康體檢等。 04 保額特別高 高端醫(yī)療險的保額通常都在千萬以上,即使入住公立醫(yī)院特需部、國際部,或者海外就醫(yī)時,不用擔(dān)心保額不夠。 05 醫(yī)療墊付 一般的醫(yī)療險都需要患者先墊付,然后再拿發(fā)票和病歷資料報銷。 而高端醫(yī)療險一般都支持直付,所有費(fèi)用直接由保險公司和醫(yī)院結(jié)算,不會占用自己的現(xiàn)金流。 從上面來看,高端醫(yī)療險確實(shí)有不可替代的優(yōu)勢,那它的保費(fèi)會很貴嗎? 02 高端醫(yī)療險貴嗎? 可能很多人會被高端醫(yī)療險的“高端”兩個字嚇到,認(rèn)為這個產(chǎn)品應(yīng)該會很貴,實(shí)際上并不是。 以市面上某款熱銷的高端醫(yī)療舉例: 30歲的男性/女性,全球保障計劃,保障的醫(yī)院涵蓋公立醫(yī)院和私立醫(yī)院。 0免賠額和5000免賠額,每年標(biāo)準(zhǔn)保費(fèi)分別為1511美金和723美金。 所以,并不是完全不能想象。 對于三四十歲的朋友來講,一千多塊就能撬動2000多萬的醫(yī)療保障額度的杠桿,可以說解決的醫(yī)療費(fèi)無底洞的問題。 不過,作為消費(fèi)型的保險,高端醫(yī)療險的保費(fèi)是會隨著年齡增加而增加,年紀(jì)大的時候,保費(fèi)確實(shí)是一筆不容忽視的開支。 因此,很多人會提前準(zhǔn)備一份儲蓄險。這份規(guī)劃不僅能為日后養(yǎng)老提供一份被動收入,還能有效的覆蓋將來高端醫(yī)療的保費(fèi)。 舉個栗子: 老王用5年的時間,每年投入8.5萬,總計投入42.5萬為自己規(guī)劃。 當(dāng)老王60歲退休后可以每年可以領(lǐng)12萬,直到100歲,累計可以領(lǐng)取699萬。 這筆資金可以撥出一部分來支付高端醫(yī)療險的保費(fèi),另外一部分可以用來補(bǔ)貼生活。 換言之,就是提前通過保險的方式,用40多萬的成本,做好了退休后長達(dá)40年的養(yǎng)老和終身高端醫(yī)療的保障。 這種方式,遠(yuǎn)比我們將錢放進(jìn)銀行更有價值。 起碼我們的老年生活能有一筆穩(wěn)定的現(xiàn)金流,而當(dāng)未來真正面臨重大疾病的時候,可以隨時隨地選擇很好的醫(yī)療,不會因昂貴的醫(yī)療費(fèi)而仿徨,也算是一種體面的生活方式。