最近很多小伙伴,在向鯨爺咨詢保險的時候,有個問題被問得最多:

香港和內地重疾險,我該怎么選?

今天的這篇內容,我將大陸和香港的重疾產品做了一個完完全全的對比,可以說是干貨滿滿,大家一定要看完哦~

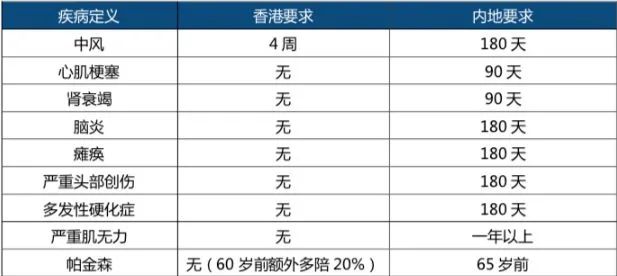

01 配置重疾險的4個維度 01 保額是否能抗通脹 怎么理解呢? 十幾年前我爸媽買了一款重疾險,保額10萬,這在當時算是非常多了。但到了今天,你覺得這10萬的保額,現(xiàn)在還能頂什么用呢? 同理,現(xiàn)在如果我們在年輕的時候給自己配置一份50萬保額的重疾險,你一定要考慮到,幾十年后,當你年紀大了處于重疾的高發(fā)期,這50萬還能幫你解決多大的問題? 所以,我建議大家可以優(yōu)先考慮香港重疾,因為香港重疾是帶一定分紅在里面,它的保額會隨著時間慢慢長大,一定程度上抵抗通脹。 舉個栗子: 老王購買了一份50w保額的香港保險,隨著全球通貨膨脹的趨勢,30年后可以增長至90w,40年后增長到132w,60年后增到350w保額。 而內地保險,同為50w的保額,不管是10年,20年,30年后,還是50w,一分錢都不會多! 隨著醫(yī)療成本持續(xù)增加,看病只會越來越貴,如果保額無法抵抗通貨膨脹,真的賠錢了也不夠治病! 02 多次賠付 這意味著,每一組只能賠付一次,如果有一種重疾賠付了,那這組其他的高發(fā)疾病就無法賠付,大大降低了重疾的二次理賠的概率。 而且你要知道,一個人得有多倒霉,才會在不同組別中分別得一次重疾。 所以,建議大家選擇一些不分組的多次賠付產品。這一點呢,香港重疾險的優(yōu)勢就很明顯,它是多次賠付且不分組。 03 免體檢額 但在香港,50萬美金內都是免費體檢的,所有想要配置高額的重疾,香港會更方便。 04 理賠是否人性化 舉個栗子:永久性神經機能缺損 在香港保險的定義里,只需要持續(xù)4個星期即可判定,內地則需要持續(xù)180天才能判定。這都差了五個月了吧! 香港保險的疾病定義時間上,會顯得更人性化。 其次,香港重疾對于癌癥、心臟病以及中風等三類常見重癥,給了累計高達500%的賠付額度。 怎么理解呢? 假如老王配置了100萬保額的重疾險,那么這三大疾病可以拿到500萬的保額,每次100萬,累計可以賠付5次。 然后還有更重要的一點,關于多重賠付。 我們都知道,關于重疾,最擔心的就是復發(fā)。以癌癥舉例,如果治愈后,前3年復發(fā)的概率很大,如果5年內沒有復發(fā),那病人就已經徹底康復。 而大陸的重疾險以前基本上是5年以后才能進行第二次賠付,當然為了跟隨國際市場的腳步,部分大陸重疾險將這個時間縮短到了3年。 而香港重疾,在這方面做了升級,也就是說如果癌癥患者一年半之后發(fā)現(xiàn)復發(fā),那么香港保險會每月都會賠付你一筆費用。 所以,從這幾點來看,香港保險理賠會更加人性化。 02 香港保險的缺點 01 美金計價 02 需要到港購買 03 輕癥并非額外賠付 這點確實是香港保險的一個小缺憾。 03 哪些人適合買香港保險? 說了那么多,對于那些糾結于“總歸是選港險,還是選內地保險?”的小伙伴,我認為做出選擇的關鍵,就在于這個重疾險的產品特點總歸能不能滿足我們自身的需求。比如: 如果你對于美元保單、海外就醫(yī)、保額分紅增值、抵御通貨膨脹和癌癥持續(xù)治療等功能有需求,建議選擇香港重疾險; 如果你更看重輕癥豁免保費、輕癥額外賠付,對性價比高的重疾、理賠更加快捷方便等需求,則建議選擇內地重疾險。