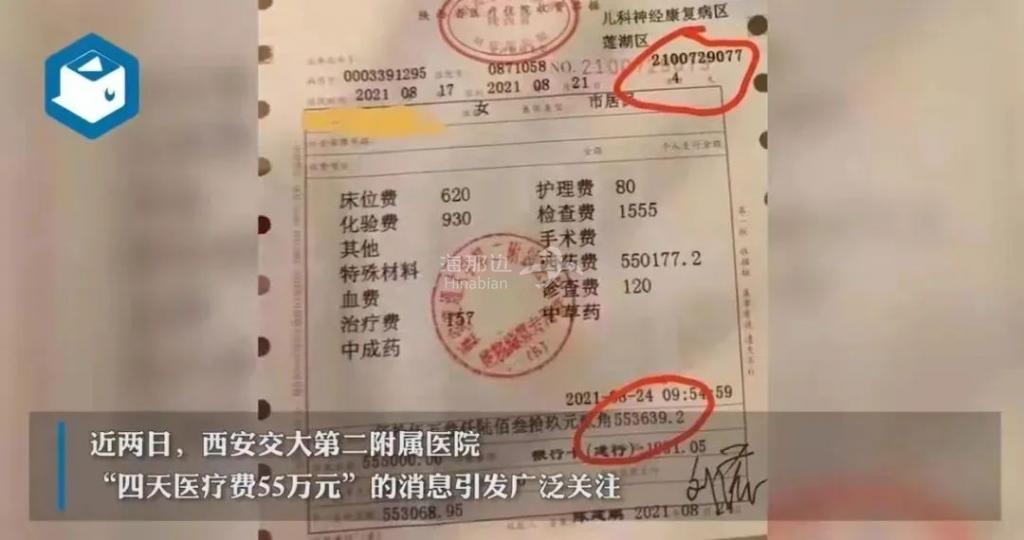

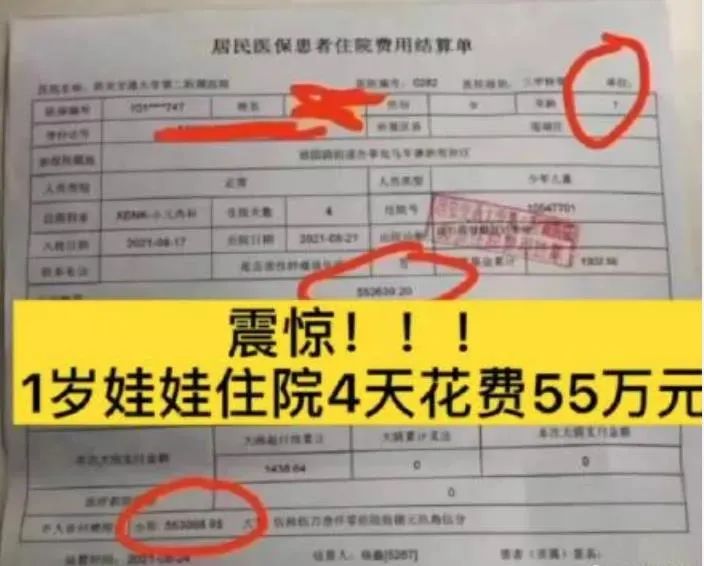

一則是“120萬一針的天價(jià)抗癌注射液”,一則是“1歲女童住院,4天花55萬”。

巨大的醫(yī)療花費(fèi),宛如一片眼前的葉子,遮住客觀看事物的眼睛,攪動了平靜的內(nèi)心。

希望今天這篇文章,能拿走一部分你們的醫(yī)療焦慮感,通過工具,獲取安心。

01 先看社保。 社保是最基礎(chǔ)的保障,價(jià)格便宜,終身續(xù)保,可帶病續(xù)保。 也因?yàn)檫@樣,它的覆蓋面和保障力度就會有欠缺。 小病小痛,一般醫(yī)院,報(bào)銷比例高,體現(xiàn)了社會主義大鍋飯的特點(diǎn)。如果是花費(fèi)大,復(fù)雜疾病,社保解決問題的能力就非常有限,這就需要商業(yè)醫(yī)療險(xiǎn)來補(bǔ)充。 商業(yè)醫(yī)療險(xiǎn)主要有百萬醫(yī)療、中端醫(yī)療和高端醫(yī)療。 先說百萬醫(yī)療險(xiǎn)。 百萬醫(yī)療是商業(yè)醫(yī)療險(xiǎn)中相對入門級的基礎(chǔ)保障產(chǎn)品,解決的是醫(yī)療費(fèi)的問題。 比如住院醫(yī)療費(fèi)用報(bào)銷的問題,報(bào)銷范圍是二級及以上公立醫(yī)院的普通部,通常設(shè)置1萬元的年度免賠額。 它的特點(diǎn)是杠桿高,每年只需要幾百塊,就可以獲得兩三百萬的報(bào)銷額度。 但是,大家都知道,在很多一線城市,看病如果是僅解決錢的問題是遠(yuǎn)遠(yuǎn)不夠的。 排隊(duì)長、掛號難,更別提預(yù)約到心儀的專家,這一點(diǎn),相信很多人都深有體會。 中端醫(yī)療就是在百萬醫(yī)療的基礎(chǔ)上,再解決醫(yī)療資源和就診時(shí)效的問題。 從條款上來看,中端醫(yī)療的報(bào)銷范圍在百萬醫(yī)療的基礎(chǔ)上,擴(kuò)展到了公立醫(yī)院的國際部、特需部和VIP病房。 落到實(shí)處,就是我們一旦發(fā)生重大疾病,在普通醫(yī)院可能需要排隊(duì)兩周以上才能安排手術(shù),而在國際部或者特需部住院,除了住院的硬件條件更好,安排手術(shù)也不用排隊(duì)。 換句話說,同樣的病情,同樣的主治醫(yī)生,在國際部、特需部住院,醫(yī)生能為早期病癥的你做手術(shù);而在普通部,醫(yī)生是為病癥中期甚至晚期的你做手術(shù)。 所以,看明白了嗎? 中端醫(yī)療除了解決醫(yī)療費(fèi)的問題,還解決了醫(yī)療資源、就診時(shí)效醫(yī)療服務(wù)以及醫(yī)療體驗(yàn)的問題。 收關(guān),再來看高端醫(yī)療。 高端醫(yī)療就是在中端醫(yī)療的基礎(chǔ)上,還可以向上覆蓋私立醫(yī)院,甚至是海外的醫(yī)療機(jī)構(gòu)。 要知道,同樣的癌癥,在國內(nèi)治療和在日本或者美國治療,三年的生存率是大不相同的。 高端醫(yī)療在重大疾病上擴(kuò)展到全球醫(yī)療資源,相當(dāng)于手握全球知名的醫(yī)療資源,這個(gè)價(jià)值是非常高的。 除此之外,在醫(yī)療服務(wù)和體驗(yàn)上,高端醫(yī)療還可以覆蓋更多的醫(yī)療責(zé)任,比如疫苗、齒科、眼科、孕產(chǎn)、體檢等。 不僅如此,高端醫(yī)療保額高達(dá)千萬,還配有醫(yī)療直付功能,醫(yī)療費(fèi)直接是由保險(xiǎn)公司和醫(yī)療機(jī)構(gòu)對接,不因擔(dān)心因疾病風(fēng)險(xiǎn)的發(fā)生而占用現(xiàn)金流。 02 01 保障范圍 中端醫(yī)療覆蓋三甲醫(yī)院的國際部、特需部和VIP部; 而高端醫(yī)療則擴(kuò)展到了私立醫(yī)院、昂貴醫(yī)院,甚至海外的醫(yī)療機(jī)構(gòu)。 02 保障責(zé)任 百萬醫(yī)療僅包含門急癥和住院責(zé)任; 中端醫(yī)療在此基礎(chǔ)上還會額外增加齒科、體檢等責(zé)任; 而高端醫(yī)療除了門急診和住院,還包括疫苗、齒科、眼科、孕產(chǎn)、體檢等等。 其實(shí),買醫(yī)療險(xiǎn),就是買高額報(bào)銷,買優(yōu)質(zhì)的醫(yī)療資源,買舒適的就醫(yī)服務(wù)。 任憑一個(gè)人再富有,社會地位再高,一旦身體出現(xiàn)問題,那就眾生平等。 面對疾病,尤其涉及生命,一切無小事。 有錢看病是基本,舒適的就醫(yī)過程是進(jìn)階。 所以,醫(yī)療險(xiǎn),真的是剛需,大家可以對照需求,匹配險(xiǎn)種。